コロナショックで起きた世界同時株安により大きな影響を受けたと言われている公的年金の株式投資運用ついて

年金が消える?

一時終息の兆しがあるかに見えた新型コロナではあるが現在は東京を中心に感染者数が大幅に増え始めている。

株価も回復の兆しを見せてはいるが、今後の新型コロナの感染拡大状況によっては再び世界同時株安を迎える可能性は否定できない。

公的年金の積立金は年金積立管理運用独立行政法人(GPIF)によって150兆という巨額が運用されている。

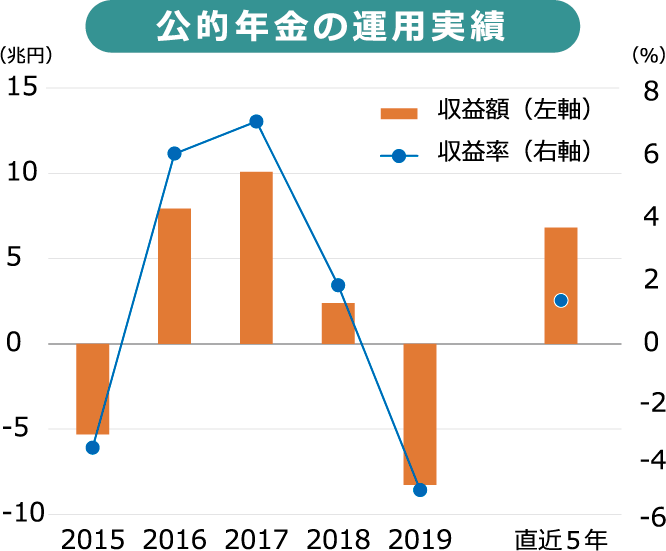

今回のコロナショックでGPIFは暫定25兆円以上の含み損を出したとみられ、年金財政に陰りが見え始めている。

GPIFが運用している積立金は、現役世代が支払う年金保険料、国庫(税金)と並ぶ年金資金の3本柱の一つ。

現在支払われている年金のほとんどは現役世代の保険料と税金でまかなわれいるが、バブル時代には現役世代の人口が多く税収も右肩上がりだったため、年金の支給額以上に年金資金が集まりそのとき貯められたお金が、いまの積立金のもととなっている。

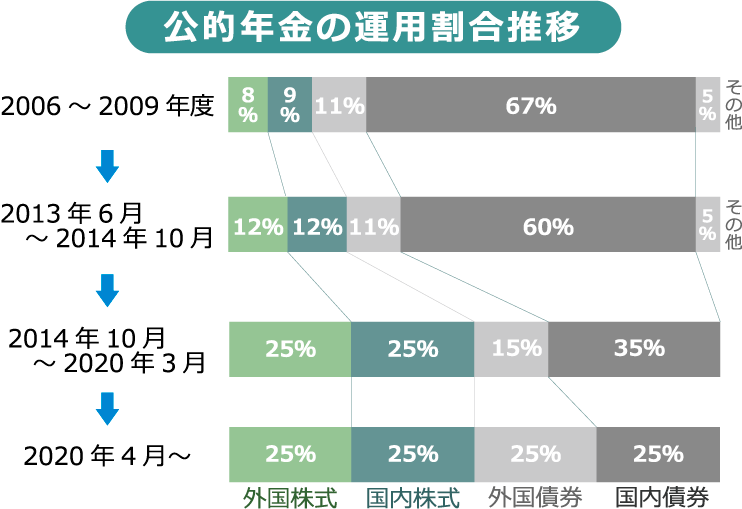

2014年までは年金積立金はリスクの低い国内債券を中心に運用がされて来た。しかし、2014年10月、国内債券の割合を60%から35%にし、リスクの伴う国内株式、外国株式の割合を24%から50%とした。

年金の財源である大切な積立金をこうしたリスクを伴う運用に偏らせる事が得策なのか?安易に外国と比べる事が正しいとは言えないが、年金運用をする諸外国のほとんどがリスクを抑える債券を中心とした運用をしている。

過去のデータを見るとGPIFは度々損失を出している事がわかる。2015年度は中国の景気後退で約5兆3000億円、2018年度には米中貿易戦争や欧州政治の混乱で一時的ではあるが14兆円以上の含み損を出している。

そして今回、GPIFが公表する昨年末時点の保有資産や投資先の情報と今回の株価下落率から損失を試算すると、その額は過去最大の、25兆円を超えているとも試算されている。もちろん株価は常に上下を繰り返すものなので短期的な状態をとって考えるべきではない。しかし積立金を長期運用して行くほど年金財政にゆとりはないとも言える。

GPIFの直近の運用成績は悪化傾向

少子高齢化が進み、現在高齢者1人を2.2人の現役世代で支えている中、保険料や税収で年金資金をまかなえなくなれば、積立金を取り崩す手段を取らざるおえなくなるだろう。

長期にわたる景気の低迷は企業の業績を落とし、所得の低下にもつながる。もちろんかそれと連動して保険料や税収も減る。

昨年10~12月のGDPは前の7~9月と比べてマイナス7.1%と発表された。

さらに今回のコロナショックが追いうちとなり更なるマイナスが見込まれる。

市場から引き上げるのは相当なリスクも

毎年支払われる年金の総額は50~55兆円、今後3〜6兆円もの金額が足りなくなるという試算も出ている。もちろん株価が完全に回復して損失を取り戻し、GDPもプラスに転じる可能性が無いとは言えないが、それより先に積立の取り崩しが始まってしまう可能性の方が高いだろう。

こうした状況で積立の取り崩しが始まれば、もとに戻すことは容易ではなくなる。

とはいえ株式投資をやめ現金を調達すれば、マーケットでは株安を招き、同時に運用している株の評価額は下がり、含み損がさらに膨れあがる。

また株安によって企業の業績が悪化すれば賃金は低下し保険料収入や税収は減少する。

そして更に多額の積立金を取り崩す、と言った負のスパイラルが起きる。

こうしたスパイラルが続けば数十年後には年金積立金は枯渇する可能性もあるのだ。

ここまで書くと後にも先にも行けない状況のようにも見えるが、決して解決方法がないわけではない。

積立金運用割合の見直し(ポートフォリオリバランス)を、雇用・生産・物価指数と言ったファンダメンタルの推移、日本の実体経済または潜在成長力に沿ったものへと少しずつ進めていくしかない。

まとめ

この国は今、成熟国を超え衰退国へと向かっている。人間で言うところの年金生活を迎えるのだ。

革命的な生産性の向上やバブル期のような経済成長ばかりを追い求めるのではなく、痛みを伴ったとしても柔軟性を持ち、長期的な戦略を持って潜在成長力を高める為の制度改革や年金制度、社会保険制度改革を時間をかけてでも進めて行くべきだろう。

あさの克彦

国民民主党埼玉県第4区総支部長

昭和49年9月 北海道札幌市生まれ

元上田清司事務所 所長

元東京都議会議員